住宅ローンを借りる際には、同時に団体信用生命保険に加入するのが一般的です。昨今では様々な種類の商品がありますが、夫婦連生団信と呼ばれる商品をご紹介します。

【通常団信の場合】

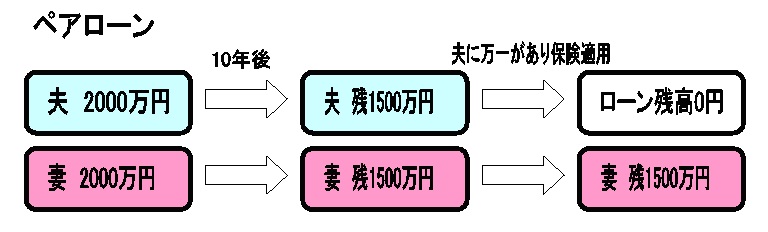

通常の団信では、1本のローンにつき1人しか団信に加入することは出来ません。ペアローンや連帯債務であっても同様です。例えばご夫婦でペアローンを組んだ場合、2本のローンを組み、夫と妻それぞれが団信に加入することになりますが、夫に万が一があってローン残高が0円になったとしても、妻のローン残高は丸々残ることになります。

※ペアローン・・・・原則として同居している親族の方と一緒に、それぞれが主債務者として住宅ローンを組むことです。 お互いが相手の債務に対する連帯保証人となります。ローンは2本になります。

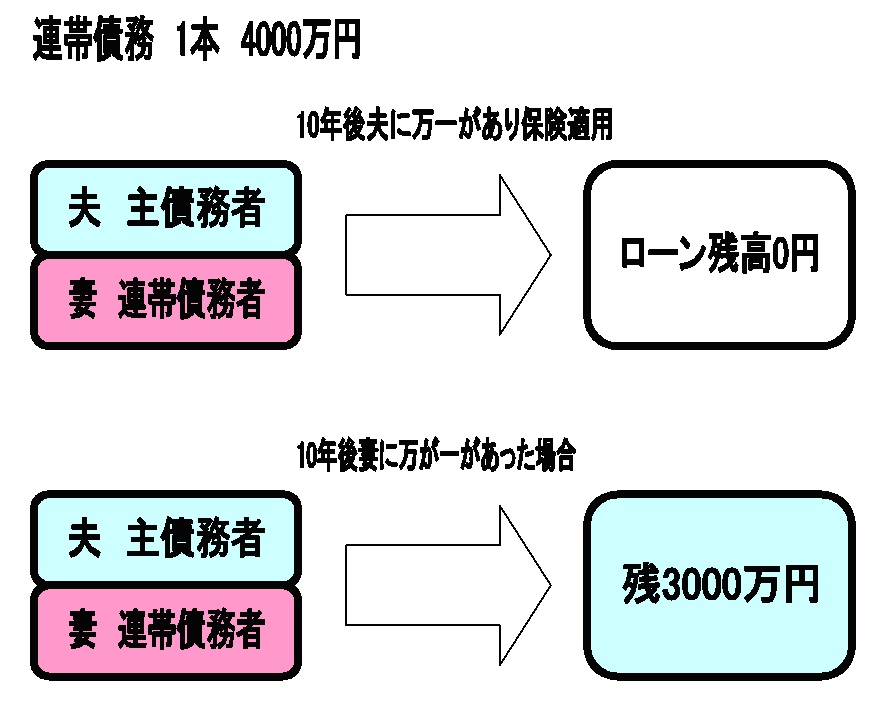

※連帯債務・・・・連帯債務者とは複数の債務者が債権者(金融機関等)に対し、同一内容の債権(住宅ローン)を一緒に返済する人のことで、それぞれが独立して返済する義務を負います。ローンは1本になります。

特に連帯債務のケースでは、ご夫婦2人で返済していく計画だったローンを1人で返済していくことになり、家計の負担増は大きいものとなります。

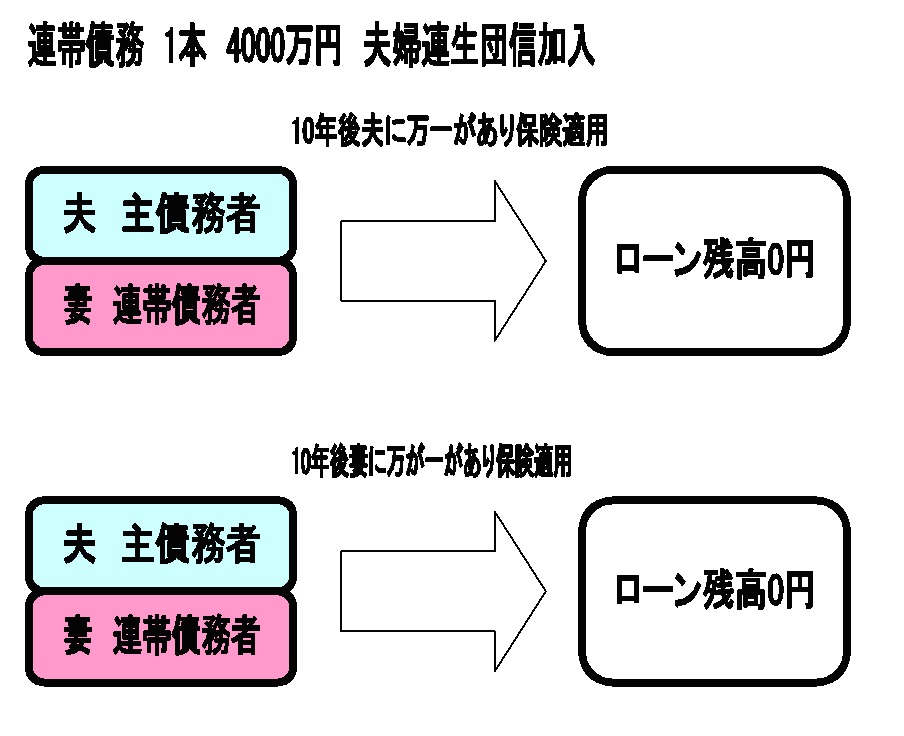

【夫婦連生団信の場合】

ご夫婦連帯債務の1本のローンを組み、夫婦連生団信に加入すると、ご夫婦のどちらかに万一の事があって保険適用となればローン残高が0円になります。

中にはガンをカバーした夫婦連生団信もあり、ご夫婦のどちらかがガンと診断されると住宅ローン残高が0円になるというものです。もしもの時のことを考えると非常に心強い商品です。

【デメリット】

夫婦連生団信は手厚い保障を受けられる一方で金利が上乗せされます。金融機関や商品によって異なりますが、0.2%前後の上乗せが多いです。例えば4000万円を35年間金利0.6%で借りると毎月返済金額は105,611円ですが、0.2%上乗せすると毎月返済金額は109,224円となります。上乗せされる金利と返済計画をよく把握した上で、加入されるかどうか検討されるのがよろしいでしょう。

今回は夫婦連生団信について簡単にご紹介しました。団信や住宅ローンについて疑問や質問がありましたら、ご相談フォームよりお気軽にお問い合わせください。