住宅ローンは「今後金利が上がるから固定金利を選択すべき」と考えていませんか?実は金利が毎年上昇し続けても、変動金利を選択した方が総支払額が安くなるケースがあります。35年ローンの詳細シミュレーションで、その理由を解説します。

「これからは金利が上がる時代だから、安心できるフラット35(全期間固定)にしておこう」

住宅ローンを検討中の方から、よくこのような声を耳にします。

実際、直近(2024年〜2025年)の動向を見ると、フラット35の申請件数が急増しており、利用が盛り返しているというトレンドがあります。

依然として圧倒的な低金利を誇る「変動金利」がシェアの大半を占めてはいますが、近年の具体的な金利上昇懸念や、政府による子育て世帯への金利優遇策(【フラット35】子育てプラスなど)の後押しもあり、固定金利への回帰が見られるのは事実です。将来の返済額が変わらない安心感をお金で買うという意味で、固定金利は素晴らしい商品です。

しかし、トレンドに乗って「金利が上がりそうだから変動金利は損をする」と短絡的に考えてしまうのは危険です。実は、かなり極端な金利上昇を想定しても、変動金利の方がトータルの支払額が安くなるという事実をご存知でしょうか?

今回は、あえて「毎年金利が上がり続ける」という厳しい条件でシミュレーションを行い、変動金利と固定金利の本当の損益分岐点を検証します。

今回は、変動金利として現実離れした「超長期に渡る金利上昇シナリオ」という、厳しい条件を設定して比較を行います。

【共通条件】

借入金額:3,000万円、 返済期間:35年(元利均等返済)

【比較する2つのプラン】

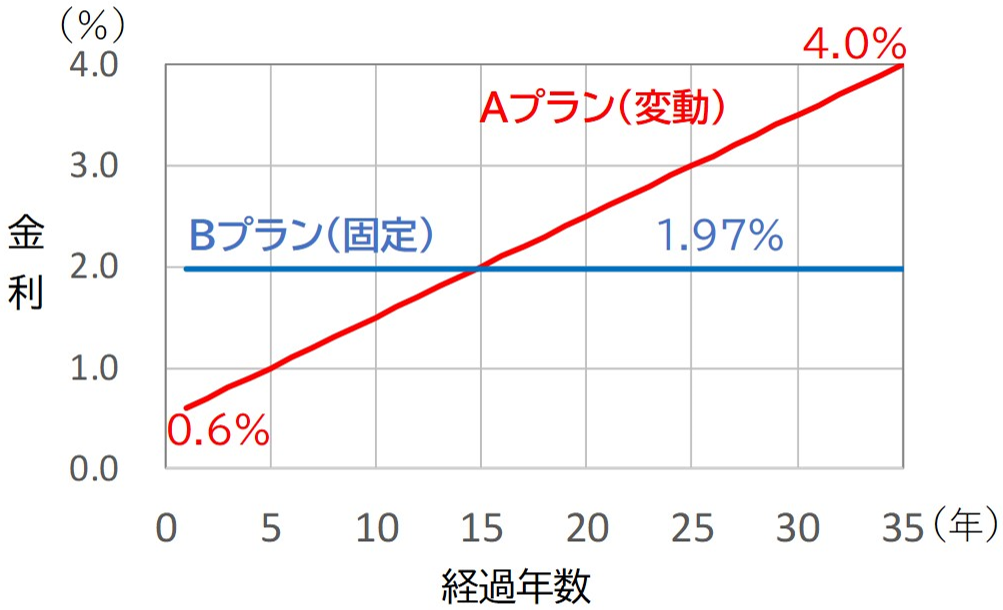

| プラン | タイプ | 金利条件 | 備考 |

| Aプラン | 変動 |

当初0.6% その後、毎年0.1%ずつ上昇し、35年目には4.0%に到達 |

5年ルール適用 (5年間は毎月返済額が変わらず、元金と利息の充当割合のみ変化) |

| Bプラン | 全期間固定 | 1.97% |

フラット35などを想定 完済まで金利変動なし |

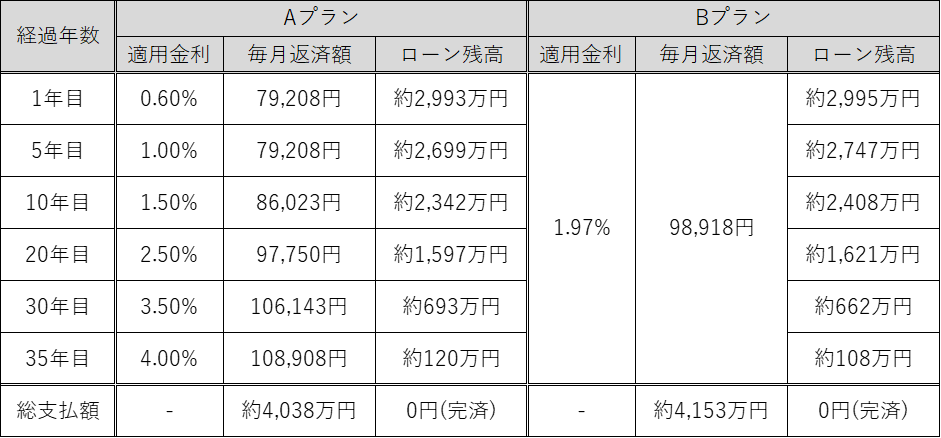

では、実際に35年間で支払額とローン残高(元金)がどう変化していくのか、ポイントとなる年数で比較してみましょう。

ここでの注目点は、「毎月の支払額」だけでなく、「ローン残高の減り方」と「総支払額」です。

【Aプラン vs Bプラン 推移比較表】

※数値は概算シミュレーション値です。Aプランは5年ルール適用のため、5年ごとに返済額が見直されます。

表を見ていただくと分かる通り、最終的な総支払額は以下のようになります。

Aプラン(変動上昇型):約4,038万円

Bプラン(全期間固定):約4,153万円

その差額は、なんと約115万円にもなります。

毎年金利が上がり続け、後半には固定金利の倍以上の金利(3.5%〜4.0%)になっているにもかかわらず、トータルではAプランの方が100万円以上も支払いが少なくて済むのです。

なぜこのような逆転現象が起きるのでしょうか?表の数値を追いながら、その理由を紐解いていきましょう。

勝敗を分けたのは、「ローン残高(借金)が多い時期の金利」です。

1. 「最初の10年」でついた圧倒的な差

表の「1年目〜10年目」にご注目ください。

Aプランは0.6%〜1.5%という低金利で推移しています。この期間、Bプランより毎月の支払額が安いにもかかわらず、ローン残高はAプランの方がガクンと減っています(10年目時点で約66万円の差)。

これは、Aプランの毎月の返済額のうち、「利息」に充当される分が少なく、「元金」の返済に充てられる分が多いからです。

「借入額が3000万円もある一番重たい時期」に低金利であることの恩恵は、はかり知れません。

2. 金利が逆転する20年目には、もう「手遅れ」ではない

20年目を見ると、Aプランの金利は2.5%となり、Bプランの1.97%を超えています。

通常ならここで「変動金利は失敗だった」と思うかもしれません。しかし、残高を見てください。

Aプラン残高:約1,597万円

Bプラン残高:約1,621万円

Aプランの方が約24万円、少なくなっています。

「元金が減っている」ため、多少金利が高くなっても、発生する利息の総額は抑えられるのです。

※「減少スピード」の逆転現象について

さらに細かくシミュレーションをしていくと、金利差がさらに広がった23年目あたりで、「ローン残高」そのものがBプラン(固定)の方が少なくなる(Aプランの方が残高が多く残ってしまう)という逆転現象が起きます。

この時期のAプラン(変動金利)は、①ローン残高が多い(Bプランより減っていない)②金利が高い(Bプランより高い)③支払額が高い(Bプランより高い) という、非常に苦しい状態になります。

しかし、それでも最終的な「総支払額」ではAプランの方に分があります。

なぜなら、逆転するまでの20年以上にわたり、毎月の支払額を安く抑えられていた実績があまりに大きいからです。後半の苦しい時期を、前半の「安い支払額」の積み重ねがカバーし、トータルコストではAプランが勝利するという結果になります。

3. 30年目以降の高金利も怖くない

30年目には金利3.5%、最終的には4.0%に達します。しかし、その頃にはローン残高は700万円を切っています。

ローン残高が少なくなっていれば、金利が高くてもダメージは軽減されます。結果として、前半の「低金利による恩恵」で稼いだ差額を、後半の高金利でも食いつぶすことなく、Aプランが逃げ切る形となりました。

【例外】「借りてすぐ」の急激な金利上昇には注意

ただし、今回のシミュレーション結果はあくまで「徐々に上がっていく」場合のものです。

注意しなければならないこととして、借入してすぐの1〜2年の間に、金利が一気に1%〜2%程度あがってしまった場合は話が変わります。

変動金利の最大の武器である「初期の低金利で元金を減らす」という恩恵を受けられなくなってしまうため、最初から固定金利(Bプラン)を選んでいた方が得になるケースが考えられます。

「スタート直後の急騰」は、変動金利にとって最大のリスクシナリオであることを念頭に入れておきましょう。

ここまで「総支払額」という観点から変動金利の優位性を解説しましたが、もちろん「固定金利(フラット35)を選ぶこと」が間違いというわけではありません。

シミュレーションで出た「差額の115万円」を別の視点で見てみましょう。

これを35年(420ヶ月)で割ると、月々のコスト差は約2,700円です。

総支払い差額分を「保険料」と考える。

もしあなたが固定金利を選ぶなら、それは「月々2,700円の保険料で、35年間の安心を買った」と考えることができます。

・金利上昇のニュースを見ても不安にならない

・将来の家計プランが1円単位まで確定できる

・メンタルの安定が続く

この「心の平穏」に月2,700円の価値を感じるのであれば、コスト高になったとしても、固定金利はあなたにとって「正解」の選択肢です。

逆に、日銀の会合や経済ニュースの結果を受け入れて、リスク管理ができる方であれば、変動金利で115万円を節約する方が合理的と言えるでしょう。

このシミュレーションから分かる住宅ローン攻略の鉄則は、以下の通りです。

「住宅ローンは、借入残高が最も多い『最初』に低い金利を適用させ、元金を減らしておくことが、トータルコスト削減の近道である」

Aプラン(変動): 残高が莫大な初期に低金利で、元金を大きく減らした(先行逃げ切り型)。

Bプラン(固定): 最初から最後まで一定の金利がかかり続け、初期の元金減少が緩やかだった。

後半に金利が4.0%まで上がってもAプランが勝てた理由は、「元金がたっぷりある一番危険な時期を、超低金利で駆け抜けたから」に他なりません。

もちろん、1990年頃のバブル期のような急激な金利急騰が起きれば話は別ですが、「徐々に金利が上がる」現実的なシナリオであれば、変動金利に分があるケースが多いのも事実です。

将来の金利上昇に対する最大のリスクヘッジとは、単に固定金利を選ぶことだけではありません。

「借金が多いうちに、低い金利で元金を徹底的に減らしてしまうこと」。

これこそが、どのような経済状況になっても家計を守り抜く、最も合理的で強力な防御策なのです。とはいえ、ご自身だけで将来の金利推移や損益分岐点を計算するのは難しいものです。

「ご自身でのシミュレーションが難しい」「専門的なアドバイスが欲しい」という場合は、ポラスのローンコンシェルジュまでお気軽にご連絡ください。

無償でシミュレーションを行い、あなたに合った最適なプランをご提案します。

ポラスのローンコンシェルジュの無料相談は コチラ